A era da simplificação fiscal exige das empresas muito mais do que adequação. Exige reinvenção. Uma análise profunda das mudanças, dos impactos, das incertezas e das oportunidades que surgem no horizonte empresarial. Fale Conosco

Uma Transformação Sem Precedentes no Sistema Tributário Brasileiro

A promulgação da Emenda Constitucional 132/2023 inaugura um dos momentos mais significativos da história tributária do Brasil. O país, que há décadas convive com um dos sistemas fiscais mais complexos, onerosos e litigiosos do mundo, inicia uma jornada de transformação que vai muito além de uma simples revisão de tributos. Trata-se de uma verdadeira disrupção estrutural que impactará não apenas as obrigações fiscais das empresas, mas seus modelos operacionais, cadeias de valor, estratégias de negócio e até sua sustentabilidade competitiva no médio e longo prazo.

Essa análise, construída a partir do material de referência produzido pela Thomson Reuters no eBook Reforma Tributária — Uma análise aprofundada do primeiro trimestre de 2024 e perspectivas futuras, evidencia que o momento exige das empresas muito mais do que adequação normativa. Exige reinvenção. Não se trata de um ajuste contábil ou fiscal, mas de uma reconfiguração profunda dos processos empresariais, da governança tributária e, principalmente, da mentalidade dos líderes.

Estamos diante de uma ruptura que não será opcional. O novo modelo, centrado na simplificação, na eliminação de cumulatividade e na transparência, altera de forma radical a lógica de funcionamento dos negócios no Brasil. E, como toda grande transformação, ela carrega em si dois caminhos possíveis: o risco da obsolescência para quem não se adapta — ou a oportunidade de crescimento sustentável e vantagem competitiva para quem entende que a mudança, antes de ser um problema, é um motor de evolução.

O que realmente está acontecendo no Brasil?

Quando falamos em reforma tributária, tendemos a enxergá-la, superficialmente, como uma simples troca de siglas, alterações em alíquotas ou, no máximo, uma promessa de simplificação. Mas a verdade é que, no caso brasileiro, estamos testemunhando algo muito maior: uma reconstrução completa do sistema de tributação sobre o consumo. E esse processo, absolutamente inédito na história do país, carrega consigo uma série de repercussões que transcendem o ambiente fiscal e penetram profundamente nas dinâmicas operacionais, estratégicas e culturais das empresas.

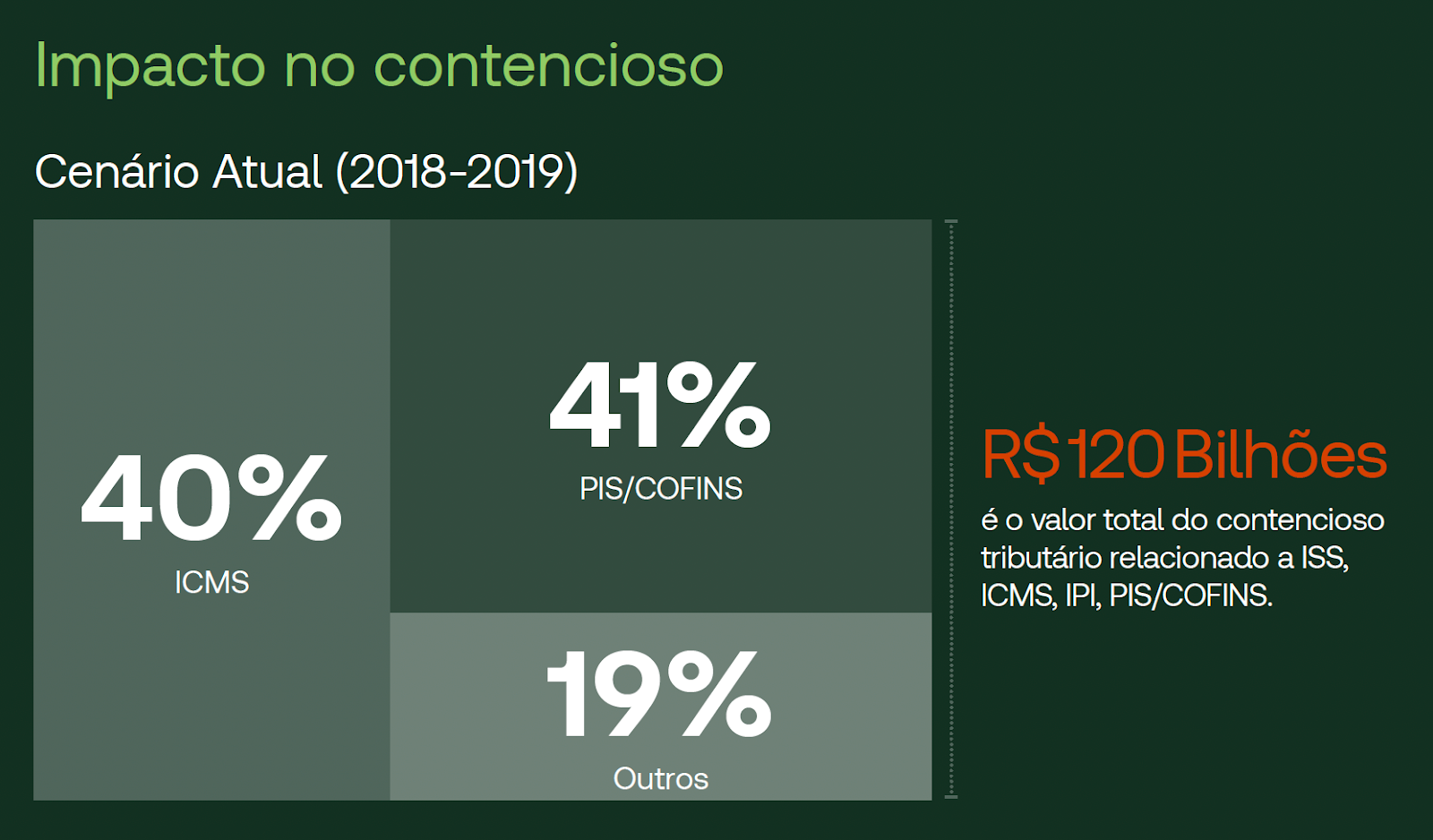

O Brasil, durante décadas, conviveu com um modelo disfuncional, baseado em uma teia caótica de tributos indiretos — PIS, COFINS, ICMS, ISS e IPI — que não só gerava cumulatividade, distorções econômicas e insegurança jurídica, mas também criava um ambiente que penalizava a competitividade, sufocava a inovação e tornava o país um dos piores ambientes fiscais do mundo em termos de eficiência.

Essa realidade cobra um preço altíssimo das empresas. Custos ocultos, tempo desperdiçado com obrigações acessórias, batalhas jurídicas intermináveis e uma imensa dificuldade de planejamento de longo prazo. Nesse contexto, a Emenda Constitucional 132/2023 não é apenas bem-vinda — ela é absolutamente necessária. Mas, como toda ruptura, ela carrega consigo riscos tão grandes quanto as oportunidades.

O DNA da Reforma: mais do que mudança, uma disrupção estrutural

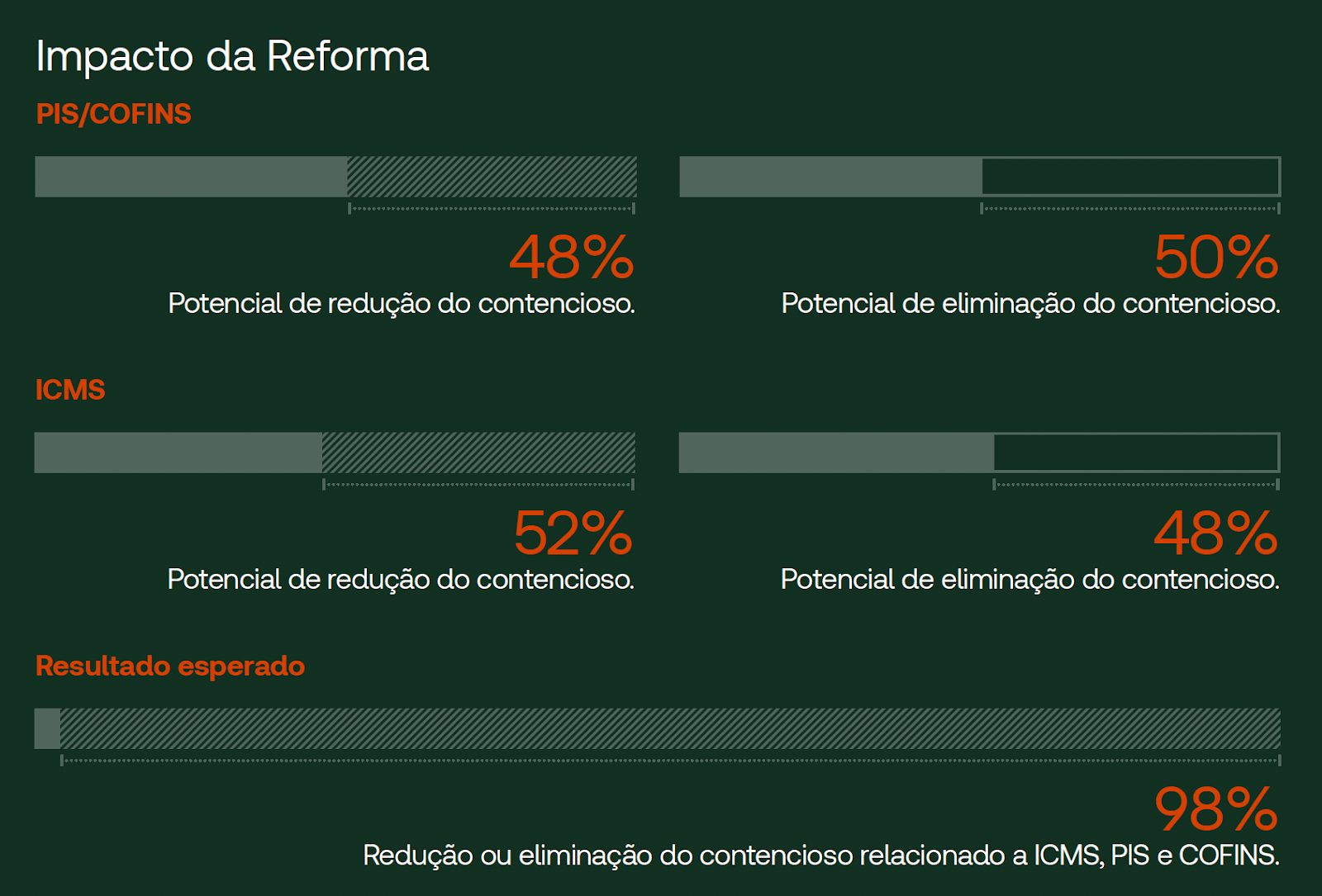

O primeiro ponto crucial para entender a magnitude dessa transformação é compreender que ela não se limita à substituição de tributos. Trata-se de uma mudança de paradigma, uma transição de um modelo cumulativo, litigioso e complexo, para uma estrutura baseada em princípios de não cumulatividade plena, simplificação, transparência e alinhamento com os melhores modelos tributários do mundo — com uma peculiaridade tipicamente brasileira: a adoção do IVA Dual.

Essa arquitetura inédita — onde coexistem um IVA federal (CBS) e um IVA subnacional (IBS) — busca não apenas racionalizar a arrecadação, mas também resolver décadas de disputas federativas, conflitos entre estados e municípios e distorções competitivas geradas pela guerra fiscal. O conceito de IVA Dual, apesar de sofisticado, adiciona uma camada de complexidade inicial, pois obriga as empresas a lidarem com dois entes arrecadatórios de forma simultânea, embora com regras harmonizadas.

E isso não é tudo. A criação do Imposto Seletivo (IS) adiciona outro vetor de transformação, especialmente para setores como bebidas, tabaco, combustíveis e qualquer outro considerado nocivo à saúde ou ao meio ambiente. A lógica aqui não é arrecadatória, mas regulatória: o IS passa a ser um instrumento explícito de desestímulo econômico.

Regulamentação: o calcanhar de Aquiles da reforma

Se por um lado o desenho constitucional da reforma oferece uma promessa de futuro mais eficiente e previsível, por outro, sua materialização depende de um extenso e delicado processo de regulamentação. Até abril de 2024, mais de 20 projetos de leis complementares já estavam em debate no Congresso Nacional, abordando temas que vão desde a definição da alíquota padrão até regimes diferenciados, compensações fiscais para estados e municípios, regras para a cesta básica, tratamento de setores sensíveis como combustíveis, serviços financeiros, saúde, transporte público, além das complexas regras de transição.

Esse ambiente legislativo tumultuado cria uma realidade paradoxal. De um lado, há uma ânsia pela simplificação; de outro, uma pressão gigantesca de setores organizados, cada qual buscando preservar seus incentivos, regimes especiais e benefícios fiscais. Esse jogo político-legislativo cria um cenário de incerteza que impõe às empresas um desafio brutal: tomar decisões estratégicas, de longo prazo, sem que todos os detalhes estejam definidos.

O Desafio da Transição: mais do que adaptação, uma reconstrução operacional

Talvez o aspecto mais subestimado da reforma — e, ao mesmo tempo, o mais disruptivo — seja o impacto sobre os processos internos das empresas. A transição para o novo modelo não é algo que se resolverá com simples ajustes no sistema ERP ou uma mudança nas parametrizações fiscais. Trata-se de uma reconstrução operacional completa.

O modelo de Split Payment, por exemplo, obriga as empresas a alterarem completamente sua lógica de formação de crédito tributário. A apuração de créditos passa a depender não mais da emissão de notas fiscais, mas do efetivo recolhimento dos tributos nas etapas anteriores da cadeia. Isso impõe uma necessidade de controle de compliance fiscal dos parceiros de negócio que simplesmente não existia até então. Imagine o que isso representa para empresas que operam com centenas ou milhares de fornecedores. O risco de inadimplência tributária de um parceiro, que antes não afetava diretamente seu direito ao crédito, agora passa a impactar diretamente sua própria carga fiscal.

Além disso, a descentralização do IBS — com possibilidade de estados e municípios adotarem alíquotas abaixo da referência — cria uma nova dimensão de variabilidade na formação de preços. Cadeias de suprimento que antes eram desenhadas puramente com base em critérios logísticos ou operacionais passam agora a exigir uma análise fiscal geográfica. Uma mesma operação, feita para diferentes estados, poderá ter cargas tributárias distintas, exigindo simulações permanentes, reconfiguração de centros de distribuição, revisão de contratos e, em alguns casos, até relocalização de unidades produtivas.

Impacto nas Estratégias de Supply Chain e Precificação

Empresas que operam com supply chains distribuídas — como indústrias automotivas, agroindústrias, varejistas de grande porte, empresas de transporte e logística — sentirão de forma mais aguda os efeitos da reforma. A definição de onde produzir, onde armazenar e para onde vender ganha uma nova variável crítica: a carga tributária diferenciada por ente subnacional.

O resultado? O que antes era uma decisão baseada em custos operacionais, proximidade de mercados ou disponibilidade de insumos, agora se entrelaça com uma engenharia fiscal que precisa ser continuamente recalibrada.

Adicionalmente, os modelos de precificação precisarão ser radicalmente revisados. Empresas B2B, por exemplo, terão que incluir na formação de preços não apenas seus custos internos e margens, mas também os impactos das novas alíquotas incidentes na cadeia de fornecimento e nos clientes. Isso altera profundamente a lógica de negociação, contratos de longo prazo e até mesmo o posicionamento competitivo em diferentes regiões do país.

Tecnologia: de suporte a protagonista da transformação

Não é exagero dizer que, sem tecnologia, nenhuma empresa conseguirá atravessar essa transição de forma saudável. As soluções de ERP, que historicamente foram tratadas como backoffice, tornam-se agora instrumentos estratégicos. Elas precisam ser altamente parametrizáveis, escaláveis, capazes de lidar com múltiplos cenários, simulações fiscais e mudanças quase em tempo real.

Além dos ERPs, cresce de forma acelerada a necessidade de adoção de plataformas de automação robótica de processos (RPA), inteligência artificial aplicada à análise fiscal, machine learning para prever impactos regulatórios, e blockchain para garantir rastreabilidade e compliance nas cadeias de valor.

Na Revna, temos acompanhado esse movimento de perto. Empresas que se anteciparam, investindo em modernização tecnológica, já estão não apenas mais preparadas para a reforma, como também transformando esse momento em alavanca competitiva. Elas conseguem, por exemplo, redesenhar suas cadeias logísticas, renegociar contratos e otimizar operações fiscais com uma agilidade que simplesmente não seria possível num ambiente de sistemas legados ou processos manuais.

Conclusão: A Reforma é um divisor de águas — quem não entende isso, já ficou para trás

A transformação que a reforma tributária impõe não é uma escolha. Ela não é uma questão de compliance fiscal isolado, mas uma redefinição da própria lógica de operação, estratégia, precificação e competitividade das empresas.

Negócios que permanecerem presos às velhas práticas — reativos, dependentes de interpretação manual da legislação, lentos para adaptar processos e sistemas — estão fadados a perder espaço. Por outro lado, empresas que entenderem a reforma como uma oportunidade de transformação estrutural terão à frente não apenas a chance de mitigar riscos, mas de crescer, ganhar mercado e estabelecer uma vantagem competitiva sustentável.

Na Revna, acreditamos que liberdade e tecnologia são os pilares para navegar este novo cenário. Oferecemos não apenas ferramentas, mas uma visão. Ajudamos empresas a não só se adaptarem, mas liderarem nesse novo ciclo. E fazemos isso com a melhor combinação possível: as mentes mais brilhantes do mercado, a tecnologia mais avançada do planeta e um compromisso inegociável com resultados.

fonte: Thomson Reuters

Sobre a Revna

Nós conectamos sua empresa aos melhores consultores do mercado. Reinventamos o cenário de consultoria no Brasil, democratizando o acesso a serviços de consultoria de elite. Estamos transformando a forma de selecionar e reconhecer os melhores talentos por meio da meritocracia!

Apaixonados por tecnologia, representamos os melhores consultores em soluções como AWS, Google, Oracle, IBM, Azure, SAP, e TOTVS,, oferecemos serviços e licenciamento de softwares. A Revna enfatiza o compromisso da empresa com a meritocracia corporativa, oferecendo incentivos com base em resultados e oportunidades de crescimento para os profissionais mais destacados. Além disso, a empresa mantém-se atenta ao mercado, incentivando sua equipe a informá-la sobre ofertas de trabalho mais vantajosas, garantindo assim uma remuneração competitiva. A Revna também se destaca por sua flexibilidade de atuação, seja remota ou presencial, em diferentes modalidades de trabalho. Além disso, a empresa investe no desenvolvimento de seus consultores, oferecendo acesso a plataformas de treinamento e certificação de grandes empresas de tecnologia. O compromisso da Revna vai além do desempenho técnico, pois valoriza a formação de grandes líderes e busca criar uma mudança na forma como as consultorias reconhecem e retêm talentos no Brasil. Com uma cultura de confiança, responsabilidade e compartilhamento de oportunidades, a Revna desafia o status quo e se destaca como uma consultoria líder no reconhecimento e no apoio ao crescimento de seus talentos!

Descubra como a Revna Tecnologia está revolucionando a forma de selecionar e reconhecer os melhores talentos do mercado para atender às necessidades dos seus clientes. Conheça nossa fórmula de sucesso e descubra como a Be Revna pode transformar o futuro da sua empresa.

Candidate-se agora!

Dê o próximo passo em sua carreira tornando-se um consultor homologado e descubra o comprometimento da Revna na atração e retenção dos melhores consultores do mercado. Na Revna você tem a liberdade de escolher de onde trabalha e em quais horários você tem disponibilidade. Aceite o desafio de se destacar e aproveite a oportunidade de conquistar uma remuneração variável, que reflete o seu sucesso. Junte-se a nós na Revna e faça parte de uma jornada transformadora!

Programa de homologação de consultores, válido em todos os continentes, especialmente América do Sul, América do Norte e Europa.

Comande a sua jornada. Acesse "BE REVNA", a única plataforma do mercado que conecta você às melhores oportunidades.

Leia também:

- O EBS está morto? Qual o futuro do Oracle E-Business Suite (EBS)?

- Reforma Tributária: Um Novo Horizonte para CEOs, CFOs e CIOs Transformarem Estratégia em Liderança

- 4 Principais Desafios com a Reforma Tributária na Visão da LIderança da Oracle

- 7 Dicas para se preparar para a Reforma Tributária | Empresas de Médio e Grande Porte

- Setor Contábil Reage à Cobrança de APIs na Reforma Tributária: Custo ou Obstáculo à Digitalização?

- Reforma Tributária e os Impactos no ERP SAP

- Revna Muda as Regras do Jogo do Mercado de Consultoria no Brasil

Acesse as verticais Revna a seguir, para obter mais detalhes:

Serviços: Implementação / Fábrica de Software / Move to Cloud / Data Science / Hunting / Outsourcing / Treinamento

Soluções: Procurement / Manufacturing / Supply Chain / Business Analytics / ERP Oracle / ERP SAP / ERP Totvs / WMS / Inteligência Artificial / IoT / Soluções Fiscais / Reforma Tributária